A Magyar Nemzeti Bank friss megtakarítási jelentése meglepő képet fest a magyar háztartások pénzügyi helyzetéről. A számok alapján a felső 20% átlagos pénzügyi vagyona már meghaladja a 35 millió forintot fejenként, családonként pedig közel 70 millió forinttal rendelkeznek. Hogy ezt meg is élik-e, az más kérdés. De a számok makacs tények, megnéztük, hol parkol (vagy fial) a magyarok vagyona.

Mit jelent pontosan a „pénzügyi vagyon”?

Olyan eszközöket jelentenek ezek, amelyek ténylegesen dolgoznak a tulajdonosuknak: állampapírok, bankbetétek, befektetési alapok, részvények, ETF-ek, nyugdíjpénztári megtakarítások, életbiztosítások, külföldi értékpapírok.

Tehát nem az ingatlanok.

A jelentés alapján a felső vagyoni rétegekben már egyértelműen a befektetési eszközök dominálnak, miközben a lakosság jelentős része továbbra is alacsony hozamú bankbetétben tartja pénzét.

A magyarok gazdagodnak – csak másképp

Az átlag félrevezető lehet. Ha azt halljuk, hogy a felső 10–20% több tízmilliós pénzügyi vagyonnal rendelkezik, akkor nem érdemes sem a felvágni otthona párnacihákat elfelejtett pénzkötegek után kutatva, sem mély depresszióba esni, hogy „mindenki más is ennyire gazdag lett, csak mi nem”. A valóság az átlagolásnál mindig jóval árnyaltabb.

A jelentés szerint:

- a felső 10% birtokolja a teljes pénzügyi vagyon közel 70%-át

- az alsó 50% mindössze nagyjából 5%-ot

Vagyis a vagyonkoncentráció rendkívül erős, és még ezen belül is tovább torzul a kép:

a felső 1% annyira nagy vagyonnal rendelkezik, hogy önmagában képes jelentősen felhúzni a teljes felső 10% átlagát.

Ez azt jelenti, hogy még a „felső 10%-ba” tartozók közül sem feltétlenül rendelkezik mindenki olyan vagyonnal, mint amit az átlag sugall, mert a vagyon eloszlása a felső rétegeken belül is extrém koncentrált:

- a nagyon vagyonos réteg messze elszakad a többiektől

- és a legfelső körön belül is tovább nő a különbség

Az viszont biztos, hogy az elmúlt évek egyik legfontosabb változása, hogy a vagyon növekedését már nem elsősorban a félretett pénz katalizála, hanem a befektetések hozama.

Másképp fogalmazva: egyre többen ülnek fel arra a vonatra, ahol miközben ők hátradőlnek, a pénzük dolgozik helyettük.

Az MNB szerint:

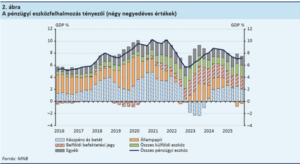

- a magyar háztartások nettó pénzügyi vagyona a GDP 117%-ára nőtt

- ugyanakkor a megtakarítások növekedési üteme lassul

- a vagyonbővülést 2025-ben főként a befektetési alapok és külföldi eszközök húzták

Ergo a tudatosabb befektetők már nem kizárólag az állampapírokban gondolkodnak.

Fordulat az állampapírpiacon

2025 mérföldkő volt: először csökkent a magyar háztartások állampapír-állománya 2010 óta.

Ennek az oka, hogy a korábbi 18–19%-os kamatok eltűntek,a PMÁP hozamok mindössze 4–5% környékére estek, ezért sok befektető elkezdett alternatívákat keresni. A tőke jelentős része befektetési alapokba, ETF-ekbe, részvényalapokba és külföldi eszközökbe vándorolt át. Akik időben léptek, 2025-ben kiemelkedő hozamokat realizálhattak.

A legnagyobb probléma még mindig a bankszámla

A jelentés egyik legmegdöbbentőbb adata, hogy több mint 12 000 milliárd forint pihen bankbetétekben. Ráadásul ennek jelentős része infláció alatti kamatozású vagy szinte egyáltalán nem kamatozik.

Pedig ma már az állampapír magasabb hozamot kínál, adómentes, likvid és digitálisan könnyen kezelhető. A különbség hosszú távon óriási lehet.

Kedves emberek, no more bankbetét!

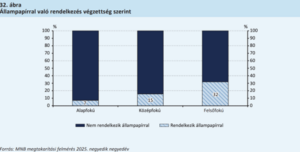

A pénzügyi tudatosság versenyelőny

A vagyonépítésben hosszú távon a befektetések szerepe felértékelődött. A jelentésből világosan látszik, hogy minél tudatosabb valaki pénzügyileg, annál nagyobb arányban épít valódi befektetési portfóliót.

A magasabb vagyonnal rendelkező háztartások:

- gyorsabban reagáltak a kamatkörnyezet változására

- bátrabban nyitottak részvények és ETF-ek felé

- nagyobb hangsúlyt helyeznek a reálhozamokra

Közben a kevésbé tudatos megtakarítók gyakran még mindig kizárólag biztonsági szempontból döntenek — sokszor jelentős hozamveszteséget vállalva.

Az ingatlan sem verhetetlen

Az elmúlt évek ingatlanár-emelkedése látványos volt, de a bérleti hozamok folyamatosan csökkennek.

Budapesten jelenleg átlagosan ~4% körüli bruttó bérleti hozam érhető el, miközben az ingatlanárak történelmi magasságban vannak.

Ez egyre több befektetőt késztet arra, hogy újra összevesse az ingatlan és az értékpapír-befektetések várható hozamát és rugalmasságát.

A pénz önmagában nem cél

A valóban sikeres befektetők nem egyszerűen „gyűjtik a pénzt”.

A vagyon akkor válik értékessé, ha szabadságot ad és biztonságot teremt. A pénz, akkor hasznos igazán, ha értelmes célokat támogat és hosszú távon kiszámítható rendszert épít.

A pénzügyi tudatosság nem arról szól, hogy mindenkinek részvényszakértővé kell válnia.

Hanem arról, hogy:

- értse a saját lehetőségeit,

- felismerje a pénzügyi hibáit,

- és képes legyen tudatos döntéseket hozni.

Merre tovább?

A mostani gazdasági környezetben különösen fontos kérdés:

- meddig érdemes állampapírban maradni?

- mikor indokolt több kockázatot vállalni?

- hogyan lehet valódi reálhozamot elérni?

- és hogyan építhető stabil, hosszú távon működő portfólió?

Ezekről a témákról részletesen is beszélünk közelgő képzéseinken és webinárjainkon, ahol gyakorlati példákon keresztül mutatjuk meg, hogyan lehet tudatosabban kezelni a megtakarításokat — a jelenlegi piaci környezetben is.

Összefoglalás

A legfontosabb kérdés tehát nem az, hogy ki mennyit keres, hanem hogy a pénze mennyire dolgozik helyette. Ha szeretné átlátni, milyen befektetési lehetőségekkel építhet hosszú távon stabilabb és tudatosabb portfóliót, vegye fel velünk a kapcsolatot! Szakértőink egy díjmentes konzultáció során segítenek eligazodni a lehetőségek között.

Jogi nyilatkozat

A jelen blogbejegyzésben foglaltak nem minősülnek befektetési tanácsadásnak, befektetésre ösztönzésnek, ajánlattételre való felhívásnak vagy konkrét befektetési ajánlásnak. Az itt közölt információk kizárólag tájékoztató jellegűek és általános oktatási célt szolgálnak. A befektetési döntések meghozatala mindig egyéni felelősség, amelyhez javasoljuk szakértő tanácsadó igénybevételét. Az InwestMentors Hungary Kft. mint befektetési közvetítő, függő ügynök működik, és a közölt információkért vagy azok alapján hozott döntésekért felelősséget nem vállal.