Növekedés kilátások 2026 második negyedévében a geopolitka árnyékában

InwestMentors piaci körkép – közérthető változat

Fontos figyelmeztetés: Ez az elemzés kizárólag tájékoztatási célt szolgál, nem minősül befektetési tanácsnak. A múltbeli teljesítmény nem garancia a jövőre. A befektetések értéke csökkenhet is.

Az év eleje: optimizmusból aggodalom, majd újból optimizmus

Röviden: 2026 első negyedévében a világ tőzsdéin drámai fordulat állt be. Az évkezdeti lelkesedést – amelyet főként a mesterséges intelligencia (MI) körüli izgalom táplált – hirtelen aggodalom váltotta fel. Majd ugyanilyen hirtelenséggel vissza is tértünk az optimista kilátásokra. A befektetők figyelme ismét a növekvő vállalati profitra terelődött, ami erős löktet adott a részvénypiacoknak.

Miért? Iráni konfliktus és az energiapiac összeomlása. A közel-keleti háborús feszültségek elérték a Hormuzi-szorost – azt a szűk tengeri átjárót, amelyen keresztül a világ kőolajszállításának közel egyötöde halad át naponta. Ez a helyzet az 1970-es évek olajválsága óta a legdurvább energiapiaci zavart okozta. A befektetési piacon azonban mégsem okozott tartós visszaesést, mert stratégiai tartalékok egyelőre áthidalják a problémát és hosszabb távon már a megoldást látják.

A következmény szélesebb körű, mint gondolná: a Hormuzi-szoros zavarása nemcsak a benzinárat érinti. Ezen az útvonalon haladnak azok az alapanyagok is, amelyekből műtrágya, alumínium, gyógyszerek és műanyagok készülnek. Vagyis ha ott akadozik a forgalom, az egy hónappal később az élelmiszerboltban is érezhető.

Visszatér az infláció – most mi is az pontosan?

Az infláció egyszerűen azt jelenti, hogy az árak emelkednek – ugyanannyiért kevesebbet kapunk, mint korábban. 2025-ben jó irányba tartottak az árak: lassan csökkent az infláció. Most ez a javuló folyamat megakadt.

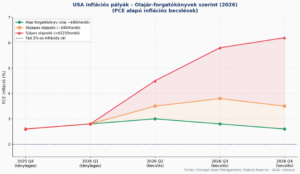

Egy konkrét adat: az amerikai jegybank (Federal Reserve) számításai szerint ha az olaj ára 10 dollárral drágul, az az USA-ban 0,3 százalékponttal emeli meg az inflációt. Az alábbi ábra mutatja, hogyan alakulhat az infláció különböző olajár-forgatókönyvek esetén:

1. ábra: Az USA inflációs pályájának alakulása különböző olajár-forgatókönyvek esetén. Súlyos sokk esetén az infláció 2026 végére akár 6% fölé is emelkedhet. Forrás: Principal Asset Management, Federal Reserve.

Az amerikai jegybank csapdában

A jegybank dolga normál esetben egyszerű: ha a gazdaság lassul, csökkenti a kamatot (hogy olcsóbb legyen hitelt felvenni, és ezzel beindítsa a keresletet). Ha az infláció nő, emeli a kamatot. Most azonban mindkét probléma egyszerre jelentkezik: a gazdaság lassul ÉS az infláció is nő – ezt hívják stagflációnak. Ilyenkor nincs jó megoldás: bármelyik irányba mozdulsz, az egyik problémát rontod.

Az amerikai jegybank jelenlegi alapkamata 3,5–3,75%. Jerome Powell elnök nyilvánosan elismerte, hogy egyszerre szembesülnek a gazdasági lassulás és a növekvő infláció veszélyével. 2026-ra várhatóan már csak maximum egyetlen kamatcsökkentés várható.

GDP-növekedés: ki mennyit lassul?

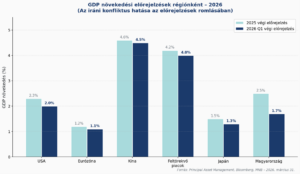

A GDP (Bruttó Hazai Termék) azt mutatja, mennyit termelt összesen egy ország gazdasága egy évben. Ha nő, a gazdaság fejlődik; ha csökken, recesszióról beszélünk. Az alábbi ábra a 2025 végi és 2026 Q1 végi előrejelzéseket hasonlítja össze régiónként:

2. ábra: A 2025 végi és a 2026 Q1 végi GDP-növekedési előrejelzések összehasonlítása régiónként. Az iráni konfliktus hatása az előrejelzések romlásában egyértelműen látható. Forrás: Principal Asset Management, Bloomberg, MNB.

- USA: 2025-ben 2,1%-os növekedéssel zárta az évet, és egyelőre a legstabilabb nagygazdaság. Az erős háztartások, stabil vállalati nyereségek és az MI-beruházások tartják.

- Európa: Az energiaimportban rendkívül kitett, a növekedési kilátások érezhetően romlottak.

- Kína: A világ legnagyobb olajimportőre, de évtizedes stratégiai tartalékokkal és szárazföldi energiaszállítási útvonalakkal védekezik a sokkhatások ellen.

Ki nyer és ki veszít a tőzsdéken?

Az elmúlt három évben a technológiai részvények uralták a tőzsdéket – főleg a „Magnificent 7” névre keresztelt hét óriáscég: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta és Tesla. Ez a remek teljesítmény 2026-ban már tagolódik. Az Alphabet (leánykor nevén Google) a világ legnagyobb vállalata lett, míg többen (Tesla, Microsoft, Meta…) elkezdtek hanyatlani.

Az első negyedév nagy nyertesei és vesztesei

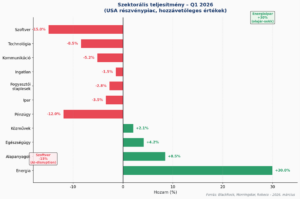

Az alábbi ábra az USA részvénypiacának szektorális teljesítményét mutatja 2026 első negyedévében:

3. ábra: Az USA részvénypiacának szektorális teljesítménye Q1 2026-ban. Az energiaipar dominál, míg a szoftver és pénzügyi szektor jelentősen alulteljesít. Forrás: BlackRock, Morningstar, Robeco – 2026. március.

- Energiaipar: +30% — az olajárak emelkedéséből az energiacégek profitálnak a legjobban.

- Alapanyagok (fémek, vegyipar): +8,5% — a nyersanyagárak emelkedése az iparágnak kedvez.

- Szoftver: -15% — a piac attól tart, hogy az MI hamarosan feleslegessé teszi a hagyományos szoftvercégeket.

- Pénzügyi szektor: -12% — a bankok és befektetési cégek a bizonytalan környezetben szenvednek.

Fontos megjegyzés: a szoftvercégek eladása a Fidelity elemzői szerint túlzott pánikra utal – az MI nem fogja egyik napról a másikra kiszorítani a hagyományos szoftvereket.

Az USA tőzsde: válogass, ne kapkodj!

Az amerikai piac több okból is viszonylag biztonságos terep:

- Az USA maga is olajat termel és exportál – vagyis az energiaválság inkább hasznára válik, mint árt neki.

- A nagyvállalatok nyeresége rekordközeli szinteken van.

- Az MI-beruházások (adatközpontok, chipek, energiainfrastruktúra) tartós növekedési motort jelentenek.

Az S&P 500 vállalatainak összesített nyeresége 2026-ban várhatóan 16%-kal nőhet. Ez már nem csupán a Magnificent 7-nek köszönhető – a többi 493 vállalat is kezd felzárkózni.

Mit jelent az értékalapú vs. növekedési részvény? Növekedési részvény: egy gyorsan terjeszkedő cég papírja, amelynek jelenlegi ára magas a mostani nyereségéhez képest (pl. technológiai óriások). Értékalapú részvény: egy szerényebb, de stabil cég papírja, amely olcsón forog a valós vagyonához képest.

Jelenleg az értékalapú részvények historikusan 43%-os diszkonttal forognak a növekedési papírokhoz képest – ez rekordszintű olcsóság, ami vonzó belépési lehetőséget jelent. A legígéretesebb szektorok most: egészségügy, energia, alapanyagok, MI-chipek és infrastruktúra.

Európa: nagy a kockázat, de olcsó a piac

Európa energiaigényének több mint 50%-át importálja – ez kritikus sebezhetőség a jelenlegi helyzetben. Az iráni konfliktus miatt a cseppfolyósított földgáz (LNG) szállítása megnehezült, és az európai gázárak 70-90%-kal emelkedtek (30-35 euróról 51-60 euróra MWh-nként).

Az Európai Jegybank (EKB) szintén csapdában: kamatot csökkenteni kellene a lassulás kezeléséhez, de az infláció miatt ez kockázatos. A kamatcsökkentések elhalasztása várható.

Az ezüstbélés: az európai részvények az USA-hoz képest historikusan alacsony árazáson forognak. A védelmi ipar (a NATO-tagállamok egyre többet költenek hadseregre) és a bankok (a magasabb kamatkörnyezetben jobban keresnek) vonzó területek lehetnek.

Feltörekvő piacok: kik profitálnak a válságból?

A feltörekvő piacok kifejezés azokat az országokat takarja, amelyek gazdasága még fejlődőben van (pl. Brazília, India, Kína, Indonézia). Ezek kockázatosabbak, de nagyobb hozamot is kínálnak.

2025-ban és az az év első 4 hónapjában 2026-ban is túlszárnyalták az USA-t és Európát is.

Kína: különleges védekezőképesség

Kína ugyan a világ legnagyobb olajimportőre, mégis viszonylag jól átvészeli a sokkot: évtizedes stratégiai olajkészleteket halmozott fel, szénre is vissza tud állni energiatermelésben, és szárazföldi útvonalakon is kap energiát (nem kizárólag tengeren). Ez versenyelőnyt jelent a mostani válságban.

Latin-Amerika: az olajár-emelkedés nyertesei

Brazília, Chile, Peru és Mexikó nyersanyagokat exportálnak – ami most felértékelődik. Ezeknek az országoknak a tőzsdéi vonzó árszinteken és erős gazdasági alapokon állnak. Indonézia és Vietnam szintén kiemelkedő növekedési potenciállal bír.

Három nagy téma, ami most mindenhol előtérbe kerül

1. Megújuló energia: a válság paradox módon felgyorsítja az átállást

Amikor a hagyományos energia drága, a nap- és szélenergia automatikusan versenyképesebbé válik. Az energiafüggetlenség politikai prioritássá vált – minden ország igyekszik csökkenteni az importfüggőségét. Kína 2025-ben 80 milliárd dollárt fektetett zöldenergia-infrastruktúrába külföldön is.

2. Mesterséges intelligencia: nem eltűnt, csak átalakult

Az MI-téma nem halt meg, de a piac megváltozott szemmel nézi: most már különbséget tesz az igazi haszonélvezők (chipgyártók, adatközpontok, energiaellátás) és az MI által fenyegetett területek (hagyományos szoftvercégek) között.

Az MI jelenlegi fázisában a tőke, az infrastruktúra, az energia és a fizikai kapacitás a szűk keresztmetszet – nem a szoftver. Ez alapvetően más befektetési logikát igényel, mint az elmúlt három év MI-ralija. – BlackRock, 2026. Q2 piaci kilátások

3. Infrastruktúra-befektetések: stabil hozam bizonytalan időkben

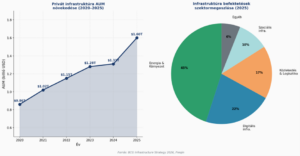

Az infrastruktúra (utak, energiahálózat, vízellátás, telekommunikáció) egyedi tulajdonsága, hogy az inflációval együtt nő a bevétele, és kiszámítható, stabil hozamot ad. Pontosan erre van szükség most. A magán infrastruktúra-befektetések kezelt vagyona 2025 végére elérte az 1,6 billió dollárt – ez 22%-os éves növekedés.

4. ábra: A privát infrastruktúra-befektetések kezelt vagyonának növekedése és szektormegoszlása. Az energia és környezet szektor dominál. Forrás: BCG Infrastructure Strategy 2026, Preqin.

Az arany: a klasszikus menedék visszatér

Miért érdemes aranyba fektetni? Mert az arany értéke általában akkor nő, amikor minden más bizonytalan: háborúk idején, magas infláció esetén és akkor, ha a papírpénzek értéke csökken. A jelenlegi helyzetben mindhárom tényező egyszerre jelen van.

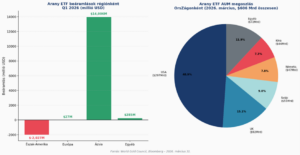

Ami a számokban is látszik: a globális arany ETF-ek (tőzsdén kereskedett, aranyat tartó alapok) összesített vagyona elérte a 606 milliárd dollárt. Az alábbi ábra mutatja az arany ETF beáramlásokat régiónként:

5. ábra: Arany ETF beáramlások régiónként (Q1 2026) és az AUM megoszlása országonként. Az ázsiai kereslet ellensúlyozza a nyugati kiáramlásokat. Forrás: World Gold Council, Bloomberg – 2026. március 31.

Különösen az ázsiai befektetők – főleg kínaiak és indiaiak – vásároltak rekordmennyiségű aranyat az idei első negyedévben, ellensúlyozva a nyugati kiáramlást.

Magyarország: kettős szorításban, de történelmi fordulóponttal

A gazdasági helyzet

Magyarország kis, nyitott gazdaság: sok mindent importálunk, és erősen függünk a külföldi kereskedőktől. A jelenlegi válságban ez hátrány, mert:

- Energiánk nagy részét importáljuk – a drágulás közvetlenül érinti a háztartásokat és a gyárakat.

- A Hormuzi-szoros zavarása az autógyártáshoz szükséges alapanyagok (alumínium, speciális gázok) hiányát is okozza, ami a magyarországi autógyárakat és beszállítóikat érinti.

Néhány kulcsszám Magyarországról:

- Infláció 2026-ra: az MNB (Magyar Nemzeti Bank) 3,8%-ot, az ING Bank 3,4%-ot vár – mindkettő rosszabb a korábbi előrejelzéseknél. (Februárban még csak 1,4% volt az infláció – tízéves mélypont –, de ez a pozitív trend most megtört.)

- GDP-növekedés 2026-ra: az MNB szerint csak 1,7% várható, amit szinte kizárólag a belső fogyasztás hajt. Az ipar és az export inkább visszahúzó erőként hat.

Varga Mihály, jegybankelnök, április végén azt nyilatkozta, hogy az inflácó az év második felében 5%-ig emelkedhet.

A forint és a politikai fordulat

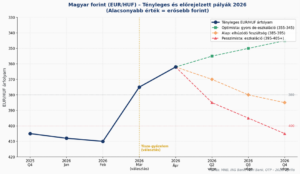

2026-ban történelmi fordulat állt be a magyar politikában: a parlamenti választásokon a Tisza-párt nyert. A pénzpiacok azonnal, drámai mértékben reagáltak – a forint az euróhoz képest erősen felértékelődött (399 forintos euróárfolyamról 355 forintig). Az alábbi ábra mutatja a forint lehetséges jövőbeli pályáit:

6. ábra: A forint EUR/HUF árfolyamának tényleges alakulása és a három lehetséges jövőbeli pálya. Alacsonyabb érték = erősebb forint. Forrás: MNB, ING Bank, MBH Bank, OTP – 2026. április.

Miért erősödött a forint? A befektetők azt jelzik, hogy az új kormányzati irányvonal csökkenti Magyarország kockázati besorolását – közelebb kerülünk az EU-hoz, kevésbé vagyunk kiszámíthatatlanok. Ez automatikusan erősíti a forintot.

A három legfontosabb befektetési szempontú változás az új kormányzati irányvonalban:

- Euróbevezetés 2030-2031 körül: ha valóra válik, a forint árfolyama hosszú távon stabillá válhat. Ez az esetleges bevezetés is feltételes – fiskális fegyelmet és jegybanki politikai egységet igényel.

- Jegybanki függetlenség tiszteletben tartása: az MNB politikai nyomástól mentesen tud dönteni – ez bizalmat épít a külföldi befektetők körében.

- EU-forrásokhoz való hozzáférés normalizálódása: körülbelül 17 milliárd euró befagyasztott uniós forrás válhat ismét elérhetővé – ez hatalmas beruházási és fejlesztési lehetőség az ország számára.

Megjegyzés: A választások után a forint a 2022-es szintekhez képest is erősebb az euróval szemben. Ez egy fura és nehezen fenntartható helyzet, hiszen időközben kb. 40% inflációs különbség történt az eurozóna és Magyarország között. Drágultak az árak és erősödött a pénz, ami szembe megy a hosszú távú közgazdasági alapelvekkel.

Összefoglalás: mit tegyünk ebben a helyzetben?

A 2026. második negyedév nem a szokásos befektetési időszak. Az elemzők egybehangzó üzenete: ne pánikoljunk, de ne is tegyünk úgy, mintha semmi sem változott volna.

Mit NE tegyünk: ne adjunk el mindent pánikszerűen. A geopolitikai válságok okozta tőzsdei esések historikusan átmenetiek – aki kivonul, lemarad a fellendülésről.

Mit tegyünk: egyensúlyozzuk újra a portfóliónkat (vagyis igazítsuk hozzá a befektetéseink összetételét a megváltozott helyzethez). Ez azt jelenti:

- Több figyelem az energia, egészségügy és alapanyag szektorra.

- Az MI-területen a hardver és infrastruktúra kedvezőbb, mint a szoftver.

- Az arany és az infrastruktúra-befektetések védőerővel bírnak inflációs időkben.

- Latin-Amerika és egyes ázsiai piacok (Indonézia, Vietnam) vonzó lehetőséget kínálnak.

- Magyarország esetén a forint erősödése és az EU-forrásokhoz való visszatérés pozitív fejlemény, de a gazdasági lassulás és az infláció visszatérése óvatosságra int.

A történelmi tapasztalatok azt mutatják: a geopolitikai válságok okozta piaci zavar idővel elmúlik. Aki ilyenkor körültekintően, válogatva vásárol, az általában jól jár. Aki pánikból elad – és visszavár –, az általában rosszul.

Fontos: Az InwestMentors minden ügyfelének a portfóliója egyedi összeállítású, ezért az esetleges módosítási lehetőségekről konzultáljon privát bankárával.

Jogi nyilatkozat

A jelen blogbejegyzésben foglaltak nem minősülnek befektetési tanácsadásnak, befektetésre ösztönzésnek, ajánlattételre való felhívásnak vagy konkrét befektetési ajánlásnak. Az itt közölt információk kizárólag tájékoztató jellegűek és általános oktatási célt szolgálnak. A befektetési döntések meghozatala mindig egyéni felelősség, amelyhez javasoljuk szakértő tanácsadó igénybevételét. Az InwestMentors Hungary Kft. mint befektetési közvetítő, függő ügynök működik, és a közölt információkért vagy azok alapján hozott döntésekért felelősséget nem vállal.