A nemzetközi helyzet fokozódik, a külföldi állampapírok iránti érdeklődés pedig erősödik. A forint (in)stabilitása, a kamatkörnyezet változása és a geopolitikai-gazdasági bizonytalanságok mind ugyanabba az irányba mutatnak: egyre több befektető keresi, hogyan tudja a megtakarításait devizában, kiszámítható módon és érdemi kockázatvállalás nélkül elhelyezni.

Mi van veled, forint?

Milyen jó lenne csak úgy egyszerűen és mindenféle lábjegyzet nélkül azt mondani: erős a forint. De a viszonylag kedvező árfolyamszint fő oka nem a dübörgő hazai gazdaság, hanem a magas kamatkörnyezet és a kamatprémium. Sőt, a kérdés megközelíthető úgy is, hogy nem a forint erős, hanem az euró és a dollár volt átmenetileg gyengébb.

Mindegy honnan nézzük, befektetői szempontból a következmény adott: ugyanannyi forintért ma több eurót vagy dollárt lehet vásárolni, mint egy évvel ezelőtt.

Mi lesz veled, forint?

Érdemes emlékezni arra, hogy 2025 elején az elemzők többsége jelentősen gyengébb forintot várt. Ehhez képest teljesen más irányba mozdult el az árfolyam. A fordulat mögött új jegybanki vezetés, politikai várakozások és piaci narratívák állnak.

Viszont 2026 a forint szempontjából kifejezetten bizonytalan évnek ígérkezik.

Ez a bizonytalanság önmagában befektetési döntési tényező:

- van, aki a forintban lát kockázatot,

- van, aki a politikai vagy gazdasági környezetben,

- és van, aki egyszerűen nem szeretné az ország semmilyen kockázatát sem viselni.

Csak semmi spekuláció!

De külföldi állampapírt nem csak akkor érdemes venni, ha forintgyengülésre számítunk.

Elegendő ok a vásárlásra, hogy most kedvező szinten lehet devizát váltani, és hogy hosszabb távon stabilabb környezetben tarthatjuk a pénzt, mint amennyire ez a politikai csatározástól ölelt kis ország megengedi.

Na de euró vagy dollár?

A két deviza között jelenleg érdemi különbség van:

- euróban alacsonyabb kamatszintek érhetők el,

- dollárban magasabb hozamok és jelentős reálkamat áll rendelkezésre.

Ezért hozamoldalról nézve jelenleg a dollár tűnik vonzóbbnak, míg az euró inkább stabilitási, kockázatkezelési szerepet tölthet be egy portfólióban.

Ha ez tetszik, akkor…

A külföldi (másodpiaci) állampapírok több befektetői célt is kiszolgálhatnak:

- Biztonság és kiszámíthatóság: Rövidebb vagy középlejáratú kötvényekkel előre tervezhető, stabil hozam érhető el, akár több évre előre.

- Hozamoptimalizálás: Kamatcsökkentési környezetben a kötvény-árfolyamnyereség lehetősége is megjelenik a kamat mellett.

- Reálkamat elérése: Különösen dollárban jelenleg kifejezetten kedvező a kamat–infláció viszony, ami alacsony kockázat mellett is infláció feletti hozamot biztosíthat.

- Kockázatkezelés és volatilitáscsökkentés: Kötvényekkel mérsékelhető a részvénypiacok ingadozása, válságos időszakokban pedig likvid forrást biztosíthatnak új befektetésekhez.

Nem az a legfontosabb, hogy merre megy a forint, hanem hogy nem tudjuk biztosan, merre megy. Ebben a környezetben a devizás állampapírok nem spekulatív eszközök, hanem tudatos portfólió-építési elemek.

Hogy áll jelenleg az euró és a dollár egymáshoz képest?

2025-ben a dollár látványosan gyengült az euróhoz képest. Az 1,04 körüli szintről egészen 1,17-ig emelkedett az EUR/USD árfolyam, ami közel 13%-os dollárgyengülést jelentett.

2026-ra azonban az elemzői konszenzus már jóval visszafogottabb:

- az év 1,17 körüli szintről indul,

- a legtöbb nagy elemzőház 1,18–1,20 közé várja az árfolyamot,

- a JP Morgan 1,20-at, a Bank of America akár 1,22-t valószínűsít.

Ez azt jelenti, hogy további dollárgyengülés nem kizárt, de nagyságrendileg már nem összehasonlítható a tavalyi mozgással.

Mit jelent ez a dolláros állampapírok szempontjából?

Befektetői szempontból tehát nem arról beszélünk, hogy a dollár „összeomlik”, hanem egy mérsékelt, kezelhető árfolyamkockázatról.

Aki most forintról dollárra vált, az reálisan azzal számolhat, hogy lehet még kisebb dollárgyengülés, viszont a jelenlegi magas dollárkamatokat hosszabb időre rögzíteni tudja.

Ha a befektető lejáratig tartja a dolláros kötvényt, akkor:

- a kamatszint „bezsákolható”,

- az árfolyammozgás hatása másodlagossá,

- míg a hozam előre tervezhetővé válik.

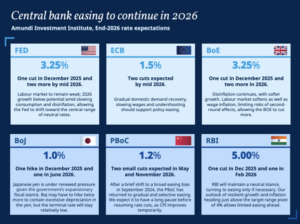

A dollár melletti egyik legerősebb érv jelenleg a pozitív reálkamat. A piaci és elemzői várakozások alapján:

- az amerikai infláció stabilizálódni látszik, a legtöbb előrejelzés a 3–4%-os sávban látja a következő évekre,

- az alapkamat pedig tovább mérséklődik, a többség legalább 0,5 százalékpontos csökkentést vár.

Ebben a környezetben a jelenlegi dollárkamatok mellett érdemben infláció feletti hozam érhető el, ami alacsony kockázatú eszközöknél ritka kombináció.

Aki időben lép, az két irányból is profitálhat:

- reálkamatot rögzít, akár évekre előre,

- árfolyamnyereséget érhet el, ha a kamatok tovább csökkennek.

Mi a helyzet az eurózónában?

Az euró esetében a piaci konszenzus szintén viszonylag egységes:

- további inflációcsökkenésre számítanak,

- és az EKB oldaláról legalább két kamatcsökkentés van beárazva.

Ez első ránézésre pozitív hírnek tűnhet, de befektetői szempontból fontos megkülönböztetni, hogy kinek jó ez a környezet – és kinek nem.

Az infláció csökkenése azoknak kedvez, akik már korábban, magasabb kamatszinteken fixálták a hozamukat. Ezzel szemben azok, akik még csak most lépnének be, egyre alacsonyabb kamatszintekkel találkoznak, és a jövőben is szűkülő hozampályára számíthatnak.

Jó példa erre a hazai eurós lakossági állampapír (EMÁP): a kamatvágási ciklus hatására a hozama mára 2% körüli szintre csökkent, és további mérséklődés sem kizárt.

Ebben a környezetben:

- az EMÁP hozama alig haladja meg az inflációt,

- a visszaváltási költség könnyen elviheti a teljes reálhozamot,

- önmagában kamatoldalról nézve nem tekinthető vonzó befektetésnek.

Egyetlen érdemi előnye lehet: ha a befektető forintból vásárolta, és a forint később gyengül. Ez azonban már árfolyamspekuláció, nem pedig kiszámítható kötvényhozam.

Szerencsére az eurós kötvényvilág nem egyenlő az EMÁP-pal

Egy magyar befektető sincs rákényszerítve arra, hogy az EMÁP-ot tekintse az egyetlen eurós alternatívának.

A másodpiaci eurós állampapírok között – különösen a régióban – továbbra is elérhetők 4–5% körüli eurós kamatok, esetenként akár 5–6%-os hozamszintek is, hosszabb futamidő mellett.

Ha az euróövezetben az infláció valóban alacsony marad a következő években, akkor ezek a kötvények érdemi reálhozamot biztosíthatnak még több évig. Ugyanakkor itt is igaz, hogy minél később lép be valaki, annál kisebb eséllyel tud ilyen szinteken hozamot rögzíteni.

Hozam kontra biztonság

A befektetőknek el kell fogadniuk, hogy az eurós kötvénypiacon

- a magasan minősített országok (pl. Németország, Ausztria), jellemzően 1–2% körüli hozamot kínálnak,

- a magasabb hozam jellemzően a még befektetésre ajánlott, de nem top kategóriás kibocsátókhoz kötődik.

Mi lesz a hosszú futamidejű európai állampapírokkal?

Logikusnak tűnhetne, hogy csökkenő infláció és alapkamat mellett ezeknek a kötvényeknek az árfolyama érdemben emelkedik. A valóság azonban ennél jóval árnyaltabb.

Európában egyre erősebb az a befektetői várakozás, hogy:

- hosszabb távon nőni fog az adósság,

- jelentős hitelfelvétel várható (védelmi kiadások, gazdaságélénkítés),

- több nagy ország (pl. Franciaország, Olaszország) már most is magas adósságszinten működik és ez bizonytalanságokat fog szülni.

Ez azt jelenti, hogy a jelenlegi alacsony kamatszintek hosszabb távon nehezen lesznek fenntarthatók.

Ritkaság, de most mégis előfordul: a nyugdíjalapok bekavarhatnak

Az európai hosszú kötvények piacát egy kevésbé látványos, de annál fontosabb változás is befolyásolja:

Hollandiában, ahol Európa legnagyobb nyugdíjalapjai működnek, megszűnt az a szabályozás, amely korábban kötelezővé tette számukra nagy mennyiségű, 20–50 éves állampapír tartását.

Ennek következményeként:

- a nyugdíjalapok eladói oldalon jelennek meg a hosszú futamidejű európai állampapíroknál,

- miközben csökken a természetes kereslet,

- és az így felszabaduló tőke inkább részvényekbe és rövidebb kötvényekbe áramlik.

Ez érdemben árnyalja a hosszú európai állampapírok befektetési megítélését.

Ha megnézzük a legfontosabb indikátort, a német 10 éves államkötvény hozamát, akkor jól látható:

- 2024 vége – 2025 eleje óta emelkedő pályán van,

- miközben az amerikai 10 éves hozam csökkenő trendet mutat.

Ez a különbség nem véletlen: az USA-ban egyértelmű kamatcsökkentési ciklus zajlik, Európában viszont a hosszú oldalon már megjelentek a strukturális félelmek.

Összefoglaló

A devizás állampapírok lényege ebben a környezetben nem az, hogy eltaláljuk merre megy a forint, hanem hogy előre tervezhető hozamot és kiszámíthatóbb devizakitettséget építsünk a portfólióba. Ha szeretné átlátni, euróban vagy dollárban, milyen futamidővel és milyen kockázati szinten érdemes gondolkodnia, vegye fel velünk a kapcsolatot. Szakértőink segítenek olyan személyre szabott kötvénystratégiát kialakítani, amely stabilitást ad, miközben nem mond le a hozamoptimalizálás lehetőségéről sem.

Jogi nyilatkozat

A jelen blogbejegyzésben foglaltak nem minősülnek befektetési tanácsadásnak, befektetésre ösztönzésnek, ajánlattételre való felhívásnak vagy konkrét befektetési ajánlásnak. Az itt közölt információk kizárólag tájékoztató jellegűek és általános oktatási célt szolgálnak. A befektetési döntések meghozatala mindig egyéni felelősség, amelyhez javasoljuk szakértő tanácsadó igénybevételét. Az InwestMentors Hungary Kft. mint befektetési közvetítő, függő ügynök működik, és a közölt információkért vagy azok alapján hozott döntésekért felelősséget nem vállal.